3月23日,天齐锂业(002466.SZ)跌停,股价较月初已经下跌34%。天齐锂业跌跌不休的股价或将带来更多的风险,据了解,公司控股股股东质押给浙商银行的股份已经触及质押预警线,正在逼近平仓线。

屋漏偏逢连夜雨,因为天价收购导致的巨额减值,天齐锂业2019年或将巨亏28亿元,而被寄予厚望的澳洲项目进展也不顺利,不仅投入不断增加,时间也不断延长,为此,证监局下发问询函。锂业市场的急转直下加上举债收购的后遗症暴露,天齐锂业的债务风险愈发明显。

重要项目暂缓调试 不断延期

公开资料显示,2016年10月,天齐锂业全资子公司TLK在澳大利亚开始建设“年产2.4万吨电池级单谁氢氧化锂项目”(下称一期氢氧化锂项目),该项目投资总额为3.97亿澳元,预计于2018年10月竣工试生产。

但这个被寄予厚望的重要项目进展的并不顺利,不仅投入不断增加,工期也不断延长。

2019年10月,天齐锂业宣布将一期氢氧化锂项目的投资总额由3.98亿澳元调整至7.7亿澳元,预定可使用状态日期延长至2019年12月31日。

2019年12月,天齐锂业在回答投资者提问时表示,公司一期氢氧化锂项目已经与SKI、Ecopro、LG化学、Northvolt等客户签署了长单合同,预计自2020年1月开始进入产能爬坡状态,并配合下游厂商进行为期6-9月的验厂,预计2020年下半年实现订单销售、年底可望达产。

但事实却是该项目再度延期。2月 日,天齐锂业披露一期氢氧化锂项目的进展情况,公司表示经初步核查和反复论证,综合考虑到公司严重缺乏海外工程建设管理经验和专业人才团队,项目调试方案论证不充分以及新设备、新工艺技术需不断优化调整等多重因素,公司认为该项目虽历经一年的调试周期,至今仍没有达到全线规模化生产状态,导致公司预计的投资目标还未实现。

为此,四川省证监局下发问询函,要求天齐锂业说明一期氢氧化锂项目进展缓慢,投资超期、超预算等情况。

天齐锂业表示,2019年第四季度以来,受主要产品价格下跌、业绩下降、资产负债率较高、财务费用大幅增加的影响,加之2020年初至今受新冠肺炎疫情冲击,公司流动性紧张的状况加剧,一期氢氧化锂项目暂缓调试。同时,天齐锂业还表示,自公司出现资金紧张情形后,TLK不得不暂停聘请外部专业调试团队,其他调试资源也不能及时提供。

除此之外,该项目还面临前期投入未来可能面临损失 或计提减值的风险。

流动性紧绷 或引爆债务危机

2018年5月,天齐锂业以40.66亿美元收购全球第二大锂矿供应商SQM公司23.77%股权。这场“蛇吞象”式的收购天齐锂业自筹资金7.26亿美元,向银团借款35亿美元,杠杆率高达5倍,还款期限均为2020年11月29日。

但随后面临的却是锂业市场行情却急转而下,2019年开始,锂价格持续走低,潮水退却之后天齐锂业举债收购导致其面临的债务也越发明显。

因为使用高杠杆并购,2018年天齐锂业的资产负债率从2017年的40.39%猛增至73.26%,到2019年三季度继续攀升至75.23%。2019年12月以来,穆迪将天齐锂业的公司家族评级由“Ba3”下调至“B1”,再由“B1”下调至“B2”,评级展望持续为负面。

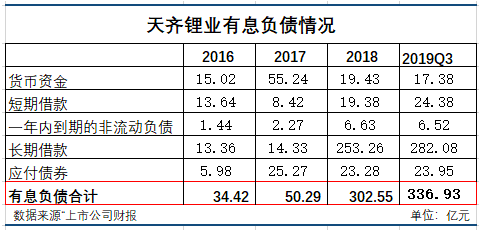

摆在天齐锂业面前更为紧迫的危机是公司面临的的短期流动性压力。数据显示,截止至2019年三季度,天齐锂业的流动比率及速动比率已经分别下降至0.68及0.50。

在天齐锂业的负债结构中,短期偿债的压力十分巨大。截至2019年三季度,天齐锂业有高达336.93亿元的有息负债,其中,一年内需要偿还的短期负债高达31亿元。而2019年三季度末公司的现金及现金等价物余额仅为11.30亿元。

现金资产无法覆盖公司的大量的短期有息负债,而且公司的经营性现金流入也无法支付公司高昂的投资支出,公司的流动性面临严峻的考验。

除此之外,在天齐锂业的负债中,90%以上都是有息负债,这给公司带来了惊人的利息支出。数据显示,仅2019年上半年,天齐锂业因购买股权而新增35亿美元并购贷款导致利息支出高达10亿元,到三季度这一数值继续攀升至15.61亿元。

高额的利息支出带来的财务费用高企,近乎将天齐锂业的利润全部吞噬。2019年前三季度,天齐锂业的财务费用高达16.50亿元,是其归母净利润的12倍。

除了紧绷的流动性,天齐锂业的财务上的另一重风险还体现在其高比例的表外担保上。从2019年半年报来看,天齐锂业截止2019年上半年的担保余额合计为336.38亿元,担保金额占净资产的比例高达332.06%,主要还是因为天齐锂业为并购贷款而提供的重大担保。

担保对于公司的风险不言而喻,今年以来,因为违规担保及担保逾期导致多家上市公司爆雷。尤其对于流动性风险巨大的天齐锂业来说,巨额担保带来的风险或是一颗随时会引爆的雷。(里豫 李冰岩)